iDeCoは個人年金・NISAは資産運用

iDeCoはNISAとセットで「投資を始めるならば〜」で語られがちだと思いますが、実際にはiDeCoは個人年金、NISAは資産運用です。

まずはこの違いを把握することから始めていきましょう。おそらく投資のイメージはNISAに近いのではないでしょうか?

iDeCo=個人年金のため長期的な視点での資産形成の一環として捉えていく必要があると思います。

iDeCo→「絶対に必要な資金」 NISA→「人生を豊かにする資金」

大雑把なイメージはこのような感じで捉えてみるのはよろしいのではないでしょうか?

iDeCoは①自分積み立てたお金を②自分で運用して③自分で受け取る 制度です。

iDeCoにはお得な税制メリットがあります。

- ①所得税や住民税が安くなる→掛金全額所得控除 ※課税所得次第だからよく稼ぐ人ほどお得です!

- ②運用中の利益が全て非課税→60歳まで掛金を拠出し、60歳以降に老齢給付金を受け取ることができます!長期運用の視点が大切です!

- ③リタイア後に受け取る際に税制優遇あり→年金か一時金で受け取り方法を選択することができます! ※年金の場合は公的年金控除、一時金は退職所得控除の対象です!

掛金全額所得控除の対象ですよとは?

| iDeCoによる節税効果 | |||||

| 月額掛金5,000円 | 月額掛金1万円 | 月額掛金2万円 | |||

| 課税所得金額 | 税率 | 控除額 | 年間6万円の場合 | 年間12万円の場合 | 年間24万円の場合 |

| 195万円以下 | 5% | 0円 | 3,000円 | 6,000円 | 1万2,000円 |

| 195超〜330万円 | 10% | 9万7,500円 | 6,000円 | 1万2,000円 | 2万4,000円 |

| 330超〜695万円 | 20% | 42万7,500円 | 1万2,000円 | 2万4,000円 | 4万8,000円 |

| 695超〜990万円 | 23% | 63万6,000円 | 1万3,800円 | 2万7,600円 | 5万5,200円 |

| 900超〜1800万円 | 33% | 153万6,000円 | 1万9,800円 | 3万9,600円 | 7万9,200円 |

| 1800超〜4000万円 | 40% | 279万6,000円 | 2万4,000円 | 4万8,000円 | 9万6,000円 |

| 4000万円超 | 45% | 479万6,000円 | 2万7,000円 | 5万4,000円 | 10万8,000円 |

iDeCoの掛金は所得控除できます。小規模企業共済等掛金控除の対象で確定申告や年末調整で申告すれば所得税負担を減らすことができます。

上の表にあるように「掛金×(課税所得金額に応じた)税率」分の金額を節税できることになるのが最大の特徴です。

課税所得が高い方ほど節税効果が大きくなり余裕資金を銀行口座にそのまま置いておくよりもiDeCoを利用することで、こちらのメリットを享受できます。

運用中の利益が全て非課税とは?

【出典元:iDeCo公式サイト iDeCo(イデコ)の概要:https://www.ideco-koushiki.jp/guide/】

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

※受給開始年齢は、加入期間等に応じて決まります。

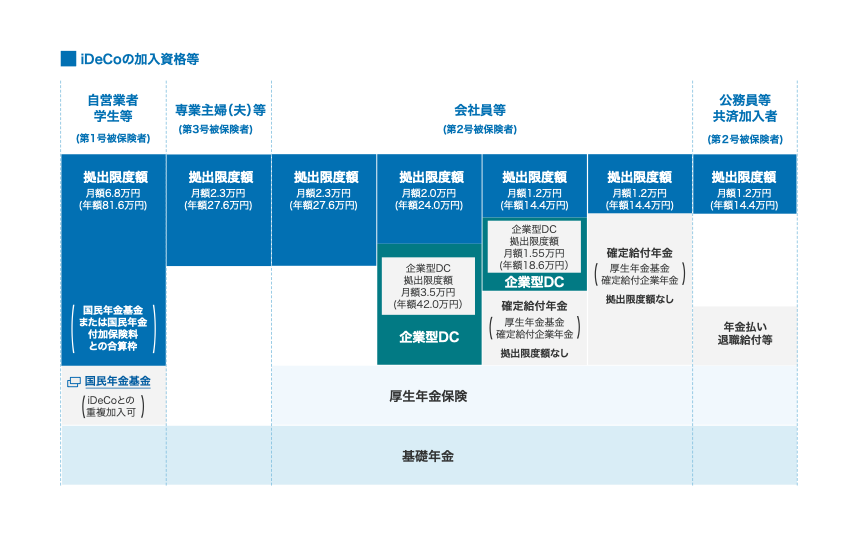

【出典元:iDeCoの加入資格等:https://www.ideco-koushiki.jp/guide/pdf/ideco_membership.pdf】

受給開始年齢は60歳から年金資産を受け取るには、個人型確定拠出年金に加入していた期間等が10年以上、必要です。

通算加入者等期間が10年に満たない場合は、受給開始年齢が繰り下げられます。

通算加入者等期間に応じた受給可能な年齢は以下の通りです。

| 10年以上 | 60歳 |

|---|---|

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

受け取る際の税制優遇は?

| 給付金 | 税制優遇 |

|---|---|

| 老齢給付金 | 年金で受け取る場合雑所得扱いとなりますが、公的年金等控除が適用されます。一時金で受け取る場合退職所得控除が適用されます。 |

| 障害給付金 | 所得税、住民税は課税されません。 |

| 死亡一時金 | 所得税、住民税は課税されません。ただし、相続税の課税対象となります。 (法定相続人1人当たり500万円まで非課税枠があります) |

どんなことに注意したらよい?

- 1. iDeCoは、原則60歳まで資産を引き出すことができない。

- 2. 資産の運用は加入者ご自身が行い、受け取る額は運用成績により変動する。(運用元本を保証する定期預金もあります。)

- 3. 拠出できる掛金には上限がある。

- 4. iDeCo加入時には初期手数料がかかり、別途口座管理手数料がかかる。

- 5. 給付時には支払いごとに手数料がかかる。

- 6. 現在は凍結中ですが、特別法人税※がかかります!

- 7. 同時に二つ以上のiDeCoプランに加入することはできない。(運営管理機関を途中で変更することは可能。)

- 8. 課税所得がない方(専業主婦等)は、拠出時の所得控除を受けることができない。

※企業年金の資産に対して課税される法人税。税率は法人住民税と合わせて1.173%であり現在は凍結中。凍結が解除された場合には、資産額に応じて課税される可能性あり。(確定拠出年金は特別法人税が課税されたことはありません。)

掛金全額が所得控除になるのが最大のメリット しかし 原則60歳まで引き出しできないことは注意です!

ちなみにかぶれる君は今勤めている会社ではマッチング拠出制度があって恩恵を受けているためiDeCoには加入できません。

皆様の中にも加入できないケースもあると思いますのでお勤め先に確認していただいてから動き出すのがいいかもしれません!

※マッチング拠出とは会社側が拠出してくれたお金に、従業員側が自己資金を上乗せできる制度。上乗せした分が“全額所得控除”になるのでメリットが大きい制度です!

まずは加入するには下記のサイトから診断してみてください!

https://www.ideco-koushiki.jp/start/【出典元:iDeCo公式サイト:iDeCo(イデコ)をはじめるまでの5つのステップ】

{kind=link}