NISAは資産運用・iDeCoは個人年金

NISAとiDeCoは同じ運用という括りで議論されることが多いですが、実際にはNISAは資産運用、iDeCoは個人年金です。

運用を始めようと思ったときによく耳にするこの2つは厳密には違うということからスタートしましょう。

NISAについては資産運用なのでご自身の投資意向に合わせてリスク水準も柔軟に対応していくことが可能です。

一方、iDeCoについては個人年金のため長期的な視点での資産形成の一環として捉えていく必要があると思います。

ざっくり大雑把なイメージとしてはこのように考えるのはいかがでしょうか?

NISA→「人生を豊かにする資金」、iDeCo→「絶対に必要な資金」

NISAとは

NISAには下記の3種類があります。

- NISA

- ジュニアNISA

- つみたてNISA

NISAとは2014年1月にスタートした、少額から投資を行うための非課税制度です。

| 利用できる方 | 日本にお住まいの20歳以上の方(*1)(口座を開設する年の1月1日現在) |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(*2) |

| 非課税投資枠 | 新規投資額で毎年120万円が上限(*3) (非課税投資枠は最大600万円) |

| 非課税期間 | 最長5年間(*4) |

| 投資可能期間 | 2014年~2023年 |

*1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。詳しくはジュニアNISAページをご覧ください。*2 …NISA口座を開設する金融機関は1年単位で変更可能です。ただし、開設済みのNISA口座で既に株式・投資信託等を購入している場合、その年は他の金融機関に変更することはできません。*3 …2015年以前分は100万円。未使用分があっても翌年以降への繰り越しはできません。*4 …期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

【出典元:金融庁HP NISAの概要:https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html】

非課税って?

【出典元:金融庁HP NISAの概要:https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html】

NISAは120万円×5年間で投資総額最大は600万円

【出典元:金融庁HP NISAの概要:https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html】

5年経過した過去の投資分についてはロールオーバーを行うことが可能です。投資が上手くいって120万円以上になっている場合は翌年の120万円の投資枠を活用できます。現在、NISAは2023年までの制度とされていますので、2021年から投資を始めた場合は120万円×3年分の360万円ということになりますね。基本的には個人の運用を促進させていきたい狙いがあるので今後の対応がどうなるのかは注目ですね。

NISAのデメリットは?

- NISAは1人1口座1金融機関

- 新規での投資限定、今まで保有していたものは対象外

- NISAで保有しているものは他の口座との損益通算ができない

【出典元:金融庁HP NISAの基礎知識:https://www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html】

NISA口座で投資する場合には値上がり益・配当金・分配金での非課税メリットと引き換えに損益通算という資産のリバランスに役立つ機能を放棄しなければならない

個人的な意見としては値上がりするものを持たないと恩恵にあずかれなく融通がききにくいという印象を持っています。

ジュニアNISA

ジュニアNISA

2016年1月から「未成年者少額投資非課税制度(ジュニアNISA)がスタートしました。

| 利用できる方 | 日本にお住まいの0歳~19歳の方(口座を開設する年の1月1日現在) |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限(*1) |

| 非課税期間 | 最長5年間(*2) |

| 投資可能期間 | 2016年~2023年(*3) |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)(*4) |

| 払出し | 18歳までは払出し制限あり。(*5) |

- *1 …未使用分があっても翌年以降への繰り越しはできません。

- *2 …期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

- *3 …2023年12月末以降、当初の非課税期間(5年間)の満了を迎えても、一定の金額までは20歳になるまで引き続き非課税で保有できます。

- *4 …金融機関によって異なる場合がありますので、口座を開設される金融機関にお問い合わせください。

- *5 …3月31日時点で18歳である年の前年12月31日までの間は、原則として払出しができません。ただし、災害等やむを得ない場合には、非課税での払出しが可能です。

【出典元:金融庁HP ジュニアNISAの概要 https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html】

ジュニアNISAは制限が多いので実際にお子様の口座開設には注意が必要

- ジュニアNISA口座は、1人1口座に限り開設できます。複数の金融機関で開設することはできないほか、口座を廃止しなければ金融機関の変更もできません。また、口座を廃止すると、過去の利益に課税されます。

- ジュニアNISA口座で運用することのできる資金は、口座開設者本人(未成年者)に帰属する資金に限定されます。

- ジュニアNISAで購入できる金額(非課税投資枠)は年間80万円までです。

- その年の非課税投資枠の未使用分があっても、翌年以降に繰越すことはできません。

- 口座開設者が18歳になるまで(*1)に、ジュニアNISA口座から払い出しを行う場合は、過去の利益に対して課税され、ジュニアNISA口座を廃止することになります。(*2)

- *1・・・3月31日時点で18歳である年の前年12月31日まで。

- *2・・・災害等やむを得ない事由による場合には、例外的に非課税での払い出しが可能です。その際も口座は廃止することになります。

【出典元:金融庁HP ジュニアNISAの概要 https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html】

長期目線で資産運用よりは資産形成を意識すべし

お子様の資産は期間を味方につけて長期運用でじっくり腰を据えるべきですね

NISAは資産運用が基本ですが、ジュニアNISAは資産形成でいくのが良いと思います

つみたてNISA

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

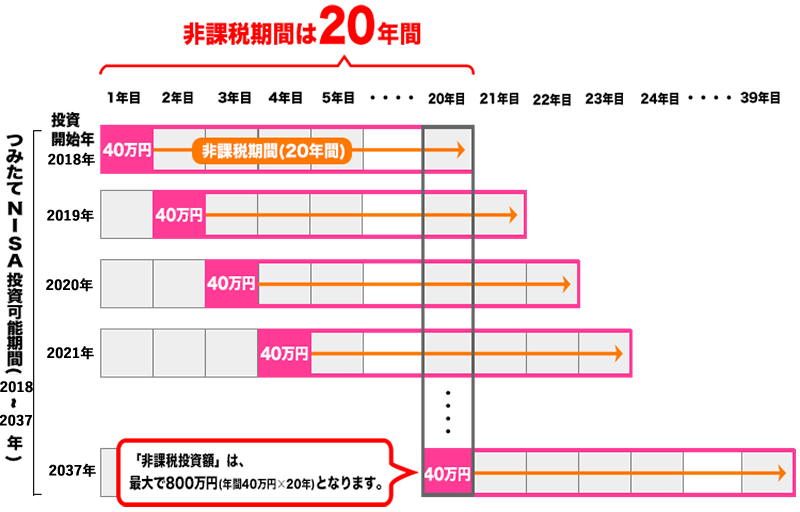

| 非課税投資枠 | 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード)・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること・信託契約期間が無期限または20年以上であること・分配頻度が毎月でないこと・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

- *1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。詳しくはジュニアNISAページをご覧ください。

- *2 …NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、つみたてNISAと一般NISAを1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません。

- *3 …未使用分があっても翌年以降への繰り越しはできません。

つみたてNISAは毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。非課税で保有できる投資総額は最大800万円となります。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税枠に移すこと(ロールオーバー)はできません。

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

【出典元:金融庁HP つみたてNISAの概要 https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html】

つみたてNISAは40万円×20年間で投資総額最大は800万円

時間分散

【出典元:金融庁 つみたてNISA早わかりガイドブック】

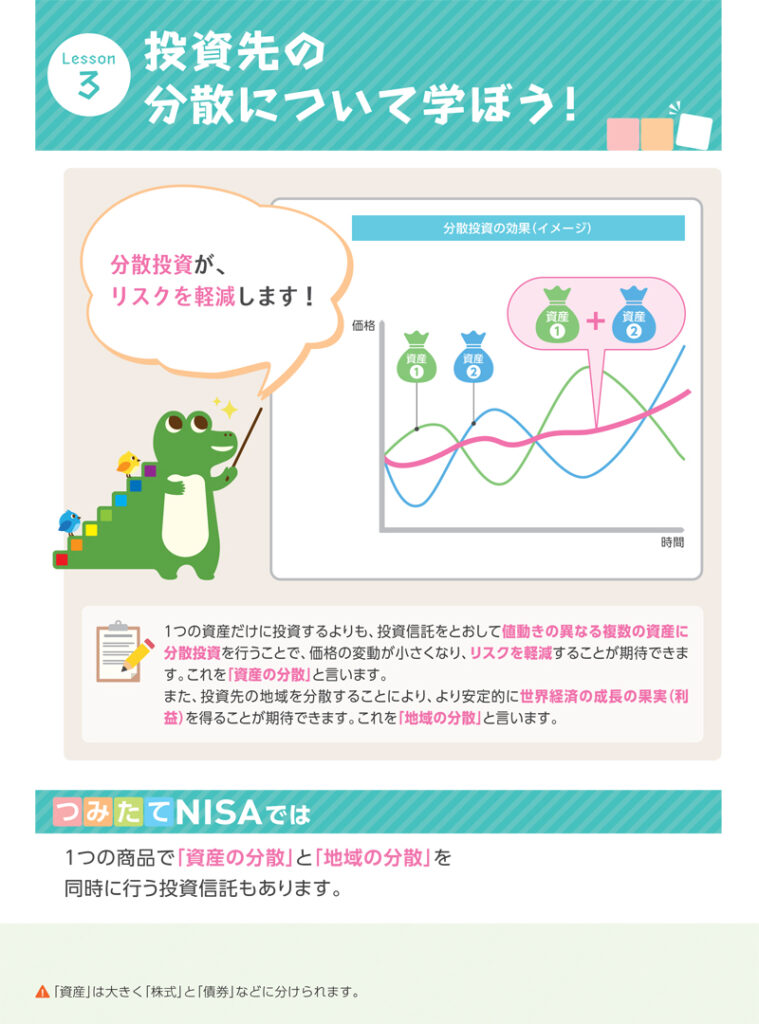

投資先分散

【出典元:金融庁 つみたてNISA早わかりガイドブック】

長期投資

【出典元:金融庁 つみたてNISA早わかりガイドブック】

手数料

【出典元:金融庁 つみたてNISA早わかりガイドブック】

かぶれる君のオススメは つみたてNISA です

- 資産運用を本業にしている人は少ないため投資に避ける時間は限られているため一度決めたらあとは思考停止(極論)で対応が可能、投資先変更も可能

- 時間分散(投資タイミングの分散)・投資先分散・長期投資でリスク(価格の変動)を抑えられる

- 投資先選定は長期目線で拡大していくだろう国・地域・業種のインデックスがよいと思います

- かぶれる君もやってます!

{kind=link}